Andere termen zijn: Return on Investment en terugverdientijd

Doel

Identificeren van de opbrengstratio ter vergelijking van de netto voordelen (van een project) ten opzichte van de totale kosten/investering. Het is een indicator voor het verwachte voordeel (of nadeel) van een projectinvestering, in relatie tot de projectkosten. Meestal wordt het gebruikt bij het bepalen of een project positieve financiële voordelen oplevert, en daarmee ook of het de goedkeuring kan verdienen om het project te vervolgen.

Beschrijving

Financiële waarde van het project (winst of verlies): de terugverdientijd van het project. Het berekenen van deze waarde kan soms ingewikkeld zijn, door de onzekerheid van het werkelijk toewijzen van euro’s aan een voorgesteld resultaat. De truc is het opdelen van de waarde in de huidige, bekende componenten en vervolgens het definiëren van die componenten.

Projectkosten: worden berekend aan de hand van twee variabelen: werkopdeling in tijd en de kosten van de benodigde werkzaamheden.

Berekening Investeringsrendement

Gebruik

- Definieer de benodigde tijd, capaciteit en euro’s:

T = Tijd benodigd voor het project.

C = Capaciteit (of hoeveelheid) benodigde eenheden, transacties, mensen et cetera.

E = Euro’s of benodigde kosten. - De berekening is op basis van de navolgende formule:

TCEHuidig – TCEProject

Huidig = Huidige waarde

Project = Waarde die een succesvol project zal opleveren

Voorbeeld 1: de proces cyclustijd van een bepaalde levering dient te worden verminderd met 10%

- Het projectteam berekent voor een enkele eenheid de kosten op € 2455,-. Deze berekening is op basis van de huidige waarden voor de tijd die nodig is (13 uur), het volume of de hoeveelheid per keer (1 eenheid) en euro’s (salaristarief van € 85 per uur en € 1350 als totale kosten van materialen). Ook is berekend dat, op basis van het leveren van 480 IT-services per jaar, dit gelijk zal zijn aan € 1.178.000 per jaar aan kosten voor deze servicelijn.

- Vervolgens zijn de projectwaarden berekend door het reduceren van de cyclustijd met 10%, van 13 uur tot 11,7 uur; alle andere variabelen blijven gelijk. De nieuwe kosten zijn € 2344,50 per eenheid en € 1.125.000 per jaar voor de servicelijn.

- De projectwaarde is een besparing van € 1.178.400 − € 1.125.360 = € 53.040 per jaar.

Voorbeeld 2: de capaciteit dient te worden vergroot ter ondersteuning van de omzetgroei

- Er zijn dit jaar 480 IT-services verkocht tegen een prijs van € 3200 per IT-service, met een totale omzet van € 1.536.000. Omdat het projectteam de procescyclustijd heeft verminderd met 10% , kan de productie ook worden verhoogd met 10%, ofwel met 48 IT-services. Daarom kan de jaarlijkse productie worden verhoogd van 480 naar 528 IT-services, met een jaarlijkse omzet van € 1.689.000.

- Het berekenen van de waarde van dit verbeteringsproject vraagt een verandering in de waardeformule zoals eerder weergegeven. In dit geval bedraagt TCEHuidig minus TCEProject voor de potentiële omzetgroei € 153.600 (48 × € 3200).

- Het uiteindelijke kostenreductievoorbeeld is iets complexer. Er is vastgesteld dat de kwaliteit iets is verminderd, omdat de productie naar 528 IT-services per jaar is verhoogd. Er wordt nu overwogen een verbeterproject te starten om fout geleverde IT-services met 25% te verminderen.

- Op basis van de verschillende kosten van foutief geleverde IT-services is berekend dat de TCEHuidig per IT-service is verlaagd naar € 2844,50. Bij 40 foute leveringen per jaar komt dit neer op een jaarlijkse kostenpost van € 113.780. Het verbeterteam heeft een project ingediend om het bedrag van de foutieve leveren van IT-services te verminderen met 25%, tot 30 per jaar. Dit zou leiden tot een bedrag van € 85.335 per jaar.

- De projectwaarde is nu: € 113.780 − € 85.335 = € 8445 besparing per jaar.

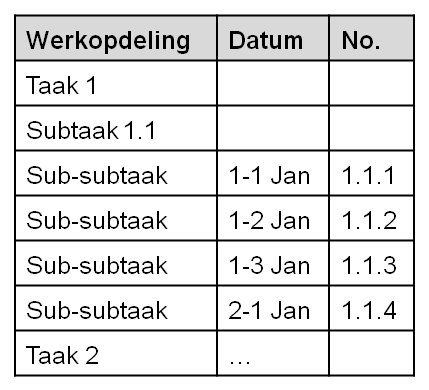

Werkopdeling in tijd

De opdeling van de projectkosten wordt bereikt door het opdelen van de taken, zo zuiver mogelijk in de tijd gezien. Een opsomming van de taken, in chronologische volgorde, is niet nodig, maar is wel handig om te voorkomen dat er een taak wordt gemist. Er is geen `juiste’ techniek om dit te doen, omdat het afhangt van het soort project. In de tabel hieronder is een voorbeeld weergegeven.

Werkopdeling in tijd – voorbeeld

De bovenstaande techniek is eenvoudig en effectief, maar er zijn ook andere instrumenten te overwegen bij het bepalen en het opdelen van het werk:

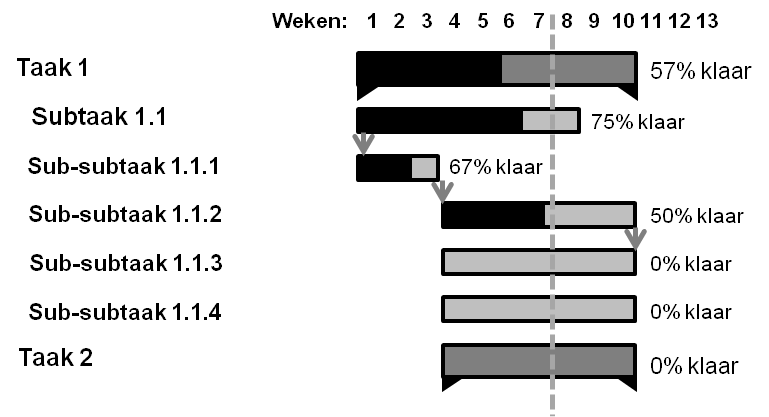

- Gantt-diagram: grafische weergave van de verdeling in tijd, evenals de totale duur die nodig is om taken uit te voeren, en het restant percentage om het project af te ronden.

Gantt-diagram – voorbeeld

- Work Breakdown Structure (WBS): wordt gebruikt om groepswerkelementen binnen een project te definiëren, waarbij ieder werkonderdeel wordt opgesplitst/opgedeeld in kleinere taken.

Work breakdown structure – voorbeeld

- Procesweergave of processtroomdiagrammen: wordt gebruikt om het projectwerk weer te geven als een opeenvolging of stroom van stappen; dit zorgt ervoor dat al het benodigde werk verantwoord is.

Kosten van de benodigde werkzaamheden

Voor elk deel van de benodigde werkzaamheden, zoals hierboven beschreven, dienen bepaalde variabelen overwogen te worden bij het toewijzen van kosten. Deze kunnen variëren van project tot project. Er is wel een aantal gemeenschappelijke factoren:

- Middelen, zoals het type en aantal benodigde medewerkers.

- Benodigde uren om het werk uit te voeren.

- Uurloon per resource.

- Vermogenskosten (dat wil zeggen middelen / en kosten voor hardware en software).

- Huurcontracten/huur.

Zodra het werk is gedefinieerd tot een beheersbaar niveau, is het vrij eenvoudig de kosten te bepalen en deze toe te voegen.

Werkopdeling in tijd & kosten – voorbeeld

Er dient rekening gehouden te worden met eenmalige kosten versus kosten in de tijd gezien. Is er sprake van een eenmalige prijs voor bepaalde apparatuur, of is het geleased voor vijf jaar? Vragen middelen eenmalige of doorlopende ondersteuningskosten?

Voor meer complexe kostprijsberekeningen zijn ook de kosten voor alternatieven (opportunity costs) te overwegen. Ook al zijn dit geen echte projectkosten, ze definiëren de waarde van de eerstvolgende beste beslissingskeuze. Stel dat het bovenstaande project in totaal € 190.000 kost. Het bedrijf dat de € 190.000 investeert in dit project, ontzegt zich rente die zou kunnen zijn opgebouwd door dit bedrag bijvoorbeeld op de bank te zetten. De kosten voor alternatief, van de beslissing te investeren in het project, is de waarde van de rente (het belang).

Als er onduidelijkheid bestaat over wat de kosten zouden kunnen zijn, is het raadzaam altijd hoger te schatten. Dit zal kostenoverschrijdingen voorkomen, die het project alleen maar zullen vertragen.

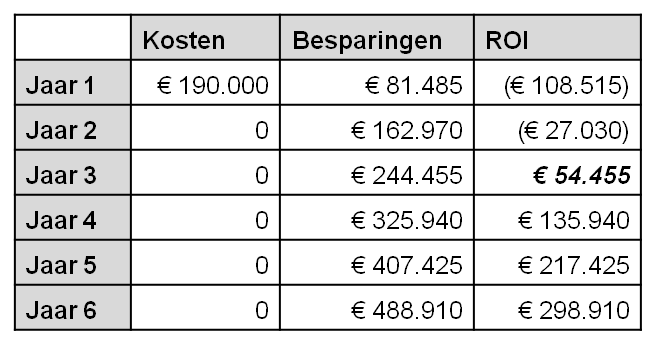

Zodra de financiële waarde en de kosten van het project zijn berekend, is het berekenen van de ROI eenvoudig. Het kan nuttig zijn om de informatie ook in een ROI-schema te zetten. Dit schema toont de kosten versus de waarde in de tijd gezien en waar het project een omslagpunt heeft.

Veronderstel dat de waarde van dit project € 81.485 per jaar is (€ 53.040 per jaar als cyclustijd kostenreductie, plus € 28.445 per jaar als foutreductie) voor de komende zes jaar. Dan komt dit neer op € 488.910 aan totale besparingen. Uitgaande van eenmalige projectkosten van € 190.000 in jaar 1.

Investeringsrendement – voorbeeld

Reageren niet meer mogelijk.